Text: Erik Olsson

tidigare. Effekterna av att en stor majoritet tror på prisuppgångar och att säljarna är mindre oroliga gör att köparna vill agera snabbare samtidigt som fler säljare kommer att våga köpa nytt innan de säljer. Det ger en mer balanserad och aktiv bostadsmarknad. Tack vare att hushållen har fått bättre ekonomi har de marginaler som gör dem mindre oroade för effekterna av kriget i Mellanöstern.

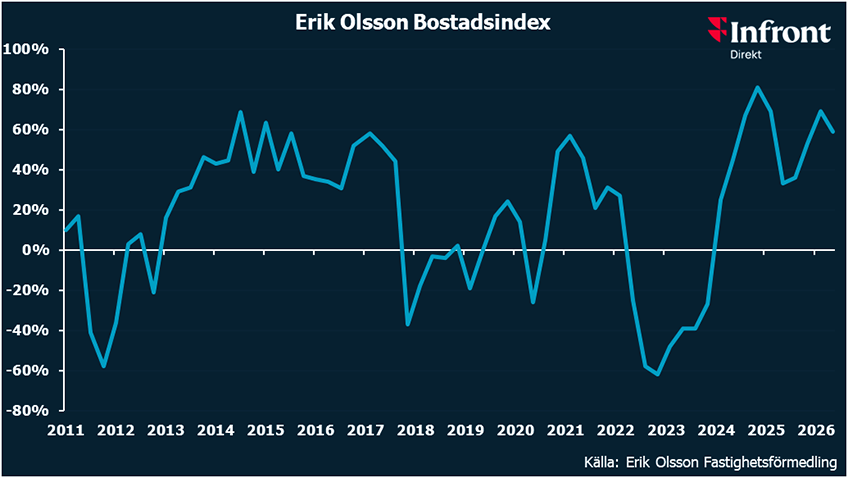

Erik Olsson Bostadsindex, EOBi, ligger på en hög nivå, även om det sjunker. Nettot (andel stigande priser – andel sjunkande) är +59. Det är ungefär som i höstas, innan kriget i Mellanöstern och generösa vallöften. Att EOBi ligger kvar på en hög nivå, även om det går ner, ligger väl i linje med att vårt Skräckindex har gått ner till en jämförelsevis låg nivå. Att en så stor majoritet räknar med stigande bostadspriser samtidigt som oron inför den egna försäljningen inte är så hög, trots det oförutsägbara läget i omvärlden, ger en dubbel effekt på bostadsmarknaden. Köparna vill agera snabbare samtidigt som fler säljare kommer att våga köpa nytt innan de säljer. Det ger en mer balanserad bostadsmarknad med ett mindre utbud. Tron på svagt stigande eller oförändrade bostadspriser är brett förankrad. 94% räknar med att priserna ändras med max 10% det kommande året. Bara 7% tror att priserna är lägre om ett år. På många ställen är priserna ungefär lika höga som när pandemin startade, samtidigt som räntorna är högre och man vill spendera en mindre andel av sin konsumtion på boendet. I det perspektivet är det överraskande att 66% förväntar sig stigande bostadspriser.

EOBi visar att visningsbesökarnas förväntning på den egna ekonomin sjunker, men att räntesänkningar, lägre skatter, högre realinkomster och diverse valfläsk ändå gör dem ganska positiva. Att hushållen inte är så oroliga för den egna ekonomin kan visa sig avgörande. Då vågar fler köpa ny bostad innan de säljer så att efterfrågan får lättare att matcha utbudet. Det ger en starkare och mer aktiv bostadsmarknad.

EOBi visar att visningsbesökarna fortsätter att justera upp kalkylräntan till 3,7% när de planerar sina bostadsköp. Med en stillastående styrränta innebär det att marginalen har ökat till ca 1% mellan kalkylräntan man använder och bankernas rörliga låneräntor. Nuvarande räntenivå är hanterbar för marknaden men oförutsedda räntehöjningar skulle väcka mardrömsminnen som skapar oro.

EOBi visar att andelen som planerar att ha en belåning på maximalt 50% har ökat de senaste två åren sedan räntorna började sänkas. Ändå måste en majoritet på 62% av visningsbesökarna amortera enligt amorteringskravet baserat på belåningsgrad. Andelen som planerar att belåna över 70%, så de drabbas maximalt av amorteringskravet baserat på belåningsgrad, minskar trots att man slipper amortera baserat på skuldkvot sedan 1 april 2026. Med tanke på visningsbesökarnas rätt låga räntemarginal runt 1% när de planerar sina köp är det bra med lägre belåning så att bostadsmarknaden blir mindre räntekänslig. Efter åtta år med extremt låga räntor ser vi en trend med lägre belåningsgrader sedan bolåneräntorna tredubblades under åren 2022 – 2024. Kopplingen mellan utvecklingen för löner och bostadspriser försvann när amorteringskravet baserat på skuldkvot togs bort. De nya lindrigare lånereglerna kan bryta trenden med lägre belåning om de leder till högre bostadspriser som ökar bolån och räntekänslighet för att man inte balanserar med nya incitament att binda räntorna i längre tid än idag genom gynnsammare ränteskillnadsersättning och säkerhetsbyte vid flytt samt låter de som minskar ränterisk låna mer.

Erik Olsson Skräckindex visar att oron på bostadsmarknaden fortsätter att sjunka till en ganska låg nivå i och med att hushållen har fått bättre ekonomi som ger dem större marginaler och minskar oron för effekterna av kriget i Mellanöstern. Trots att oron och nervositeten har gått ner är det fortfarande en stor majoritet på 68% som vill sälja sin gamla bostad innan de köper ny för att minska den ekonomiska risken i sin bostadsaffär på ett enkelt sätt. Att andelen som vill sälja först fortfarande är två tredjedelar präglar bostadsmarknaden. Det är svårt för efterfrågan att balansera utbudet när två av tre som kommer in på marknaden vill sälja innan de köper. Det har präglat marknaden ända sedan Trumps utspel om handelstullar i april 2025, och kommer att fortsätta göra det tills oron minskar så att fler vågar agera på att de ekonomiska förutsättningarna egentligen är riktigt bra. Det räcker förmodligen att oron minskar bara lite för att hushållen ska våga agera på allt det positiva så att vi får en mer aktiv och balanserad bostadsmarknad. Eftersom osäkerheten som präglar marknaden nu visar sig genom ett stort utbud som ger långsammare försäljningar och mer osålt, räknar vi med att en starkare marknad främst visar sig genom att aktiviteten ökar snarare än att bostadspriserna ökar så mycket.