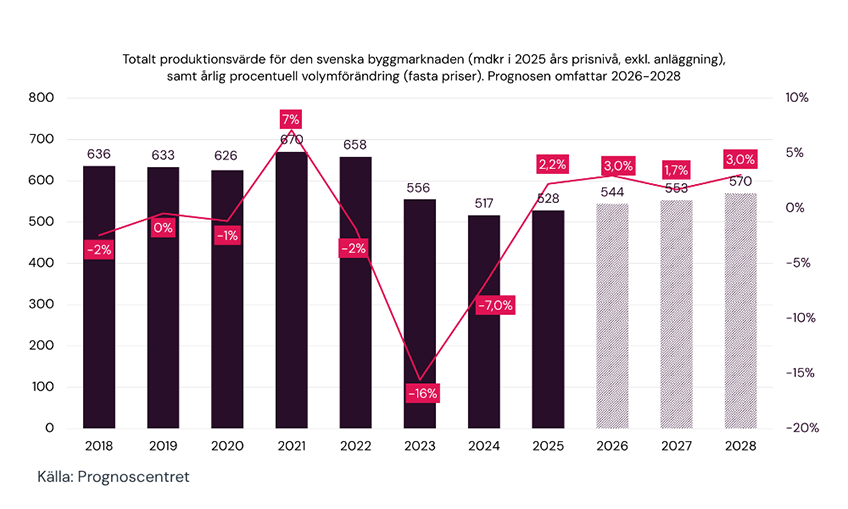

Enligt Prognoscentrets nya bedömning för den svenska byggmarknadens utveckling väntas det totala produktionsvärdet i år uppgå till 544 miljarder kronor i 2025 års prisnivå. Det motsvarar en volymökning på 3 procent jämfört med 2025, en nedrevidering från de 4,5 procent som prognostiserades i mars.

Under året har riskerna för den svenska byggmarknaden ökat markant. Situationen liknar i stort sett den i andra europeiska länder och hänger samman med energikrisen, där spektrumet av möjliga scenarier har breddats. Riskerna är koncentrerade åt nedåtsidan, i form av försörjningsstörningar som förvärras av en minskad efterfrågan.

– Bedömningen av byggmarknadens utveckling under prognosperioden är att villkoren har försvagats på grund av denna utbudschock, men att återhämtningen i stort sett fortsätter i samma riktning, om än i långsammare takt. Stigande byggkostnader skapar en starkare prioritering mellan projekt. Vi räknar med att byggkostnaderna kommer att stiga mer än vad som antogs innan kriget i Iran bröt ut. Kostnadsökningarna på byggmarknaden utifrån de initiala energiprisökningarna från kriget kommer dock med en fördröjning, säger Ludvig Uggla, senior ekonom på Prognoscentret.

Bostadsbyggandet förväntas påverkas av den turbulens som rådde under våren. Även om efterfrågesidan har återhämtat sig, eftersom de svenska hushållen har blivit ekonomiskt starkare och har kapacitet att upprätthålla efterfrågan, påverkas de ändå av ett svagare sentiment, vilket marginellt drar ner efterfrågan. Framför allt är det dock störningar på utbudssidan i form av högre byggkostnader som försämrar de relativa förutsättningarna för nybyggnation av bostäder. Byggstarterna väntas uppgå till 33 600 i år.

För nybyggnation av lokaler sker en försvagning på efterfrågesidan då stämningsläget har försämrats. Men liksom för bostadsbyggandet är det främst på utbudssidan som villkoren har försämrats, i form av högre förväntade byggkostnader.

– Många av investeringsbesluten bakom nya projekt för lokaler är dock av en sådan omfattning att den marginella försämringen av byggkostnaderna inte påverkar villkoren för nybyggnation i samma utsträckning som vi ser inom bostadsbyggandet. Lokalbyggandet är därför mer motståndskraftigt mot de försörjningsstörningar som härrör från kriget i Iran. Det finns dock risker på efterfrågesidan, försvagat sentiment och ökad osäkerhet gör att vissa investeringsbeslut skjuts upp. En avvaktande hållning hämmar en högre investeringstakt än vad som annars skulle ha varit fallet, säger Mårten Pappila, senior ekonom på Prognoscentret.

Reparationer, underhåll samt renoveringar, ombyggnationer och mindre tillbyggnader av lokaler förväntas öka stadigt under hela prognosperioden 2026-2028. Även om det ekonomiska klimatet är osäkert och kostnadstrycket kvarstår, är de underliggande drivkrafterna för renovering starka. Ett åldrande fastighetsbestånd, strängare miljökrav och växande förväntningar på energieffektivitet får både offentliga och privata aktörer att investera i uppgraderingar snarare än nybyggnation i många fall.

Marknaden för bostadsrenoveringar och underhåll väntas följa den allmänna konjunkturen i en förbättring under kommande år, även om utvecklingen har justerats ned något mot bakgrund av kriget i Iran och dess påverkan på svensk ekonomi. Marknaden har kommit igång och förväntas fortsätta förbättras i takt med att flyttaktiviteten väntas öka framöver.