Text: Erik Olsson Fastighetsförmedling

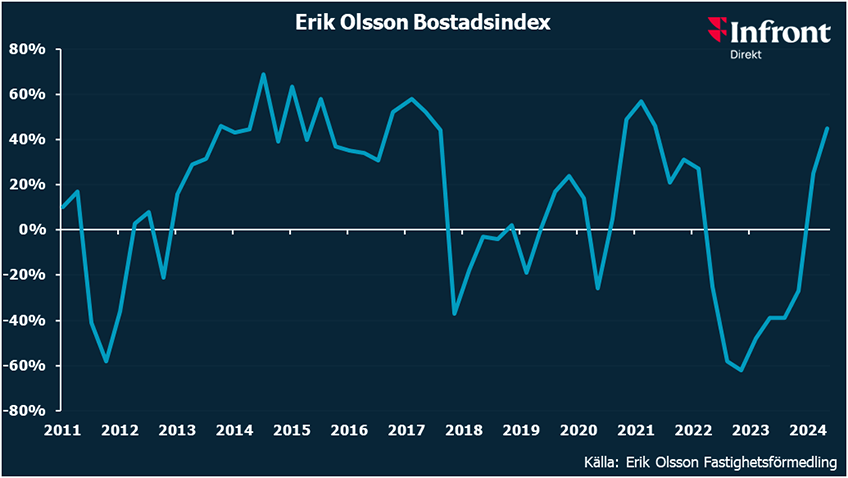

Erik Olsson Bostadsindex lyfter till nya höjder. Förväntningarna på bostadsprisernas utveckling fortsätter att öka till historiskt hög nivå. Vi får se om marknaden tar ut segern i förskott genom att marknadspsykologin som stärker marknaden bygger på att räntorna fortsätter ner. Mer än hälften av köparna letar efter en billigare bostad än annars för att parera för de höga räntorna.

Erik Olsson bostadsindex, EOBi, visar att prisförväntningarna inte har varit så här högt ställda sedan våren 2021, Innan Rysslands, anfall när styrräntan var 0% och pandemin dopade bostadsmarknaden. Att EOBi stiger trots att räntorna fortfarande är så höga beror på att man räknar med att sänkningen nyligen följs av många fler i närtid. Nettot (de som tror på prisökning minus de som tror på sänkning) är +45 (+25 i feb).

Bottennoteringen -62 sattes i november 2022. Ett bakslag med hög inflation som skjuter de förväntade räntesänkningarna på framtiden skulle förmodligen slå hårt mot marknadspsykologin som stärker bostadsmarknaden nu. Känsligheten som det innebär att mycket positivt redan är diskonterat i dagens marknad förstärks av att hela 35% av visningsbesökarna säger att de vill lägga en mindre del av sin konsumtion på boendet nu än under pandemin. Att EOBi ökar så mycket beror likt i våras på att många går från en tro på svagt sjunkande till svagt ökade priser.

Bara 6% (14% i feb) tror bostadspriserna går ner och hela 95% räknar med att priserna förändras med max 10% under det kommande året.

EOBi visar att visningsbesökarna kalkylerar med en rörlig bolåneränta på 4,5% (5,15%) när de planerar sina bostadsköp.

Det är en sänkning från förra kvartalet som innebär att man inte har någon marginal alls för räntehöjningar.

Vi får se om marknaden tar ut segern i förskott nu när man positionerar sig för ett pärlband av framtida räntesänkningar med effekter som dessutom har tidsfördröjning, samtidigt som en del effekter av tidigare räntehöjningar inte slagit igenom fullt ut hos bostadsrättsföreningar och hushåll som får mycket högre räntekostnader när bundna lån med låga räntor förfaller. Senast styrräntan var lika hög som nu var hösten 2008. Då var bostadspriser och bostadslån mycket lägre än nu på ett sätt som får samma styrränta att svida mer nu. Smärtan ökar genom att fler får reducerade ränteavdrag nu.

EOBi visar att vi är kvar på en rekordlåg nivå med bara 9% som planerar att ha en belåningsgrad på maximalt 50%. Trots att det är färre som planerar att belåna över 70% av bostadens värde är det nästan 75% som räknar med en belåningsgrad som gör att de tvingas amortera 2% baserat på belåningsgraden utöver räntan.

Att många planerar så är ett resultat av att tron på att räntorna blir betydligt lägre snart är utbredd. Räntekänsligheten ökar i områden som Stockholm där bostäderna är extra dyra jämfört med inkomsterna, genom att många där måste amortera ytterligare 1% baserat på skuldkvot. Effekten förstärks av att fler där även får reducerade ränteavdrag för att de har över 100.000 kr i räntekostnad. Systemet har en lömsk turboeffekt som ökar räntekänsligheten när skatteavdraget för räntan minskar just för att räntan är hög redan vid bolån på drygt 2 Mkr med dagens räntor. Cocktailen blir ännu starkare av att avgiftshöjningarna som många bostadsrättsföreningar tvingas genomföra på grund av att räntorna har gått upp så mycket inte alls är avdragsgilla för medlemmarna.

Erik Olsson Skräckindex visar att oron på bostadsmarknaden och nervositeten inför den egna bostadsförsäljningen har ökat något till en ovanligt hög nivå. Nivån är ungefär den samma som våren 2023. Höga 61% av de som skall sälja en bostad vill minimera risken för att försäljningen går dåligt i stället för att chansa för att få ett riktigt högt pris.

Även om Skräckindex stiger lite visar det ändå att fler räknar med att ekonomin mjuklandar med räntesänkningar som stärker bostadsmarknaden jämfört med i höstas när index toppade. Att oron är så hög förklarar varför hela 80% vill sälja sin gamla bostad innan de köper ny. Det är ett enkelt sätt att ta bort nästan hela den ekonomiska risken i sin bostadsaffär.

På aggregerad nivå gör det att aktivitetsökningen vi ser nu inleds med att många fler vill sälja än köpa. Det skapar ett utbudsöverskott som måste absorberas av efterfrågan. Sedan balanseras marknaden när tillräckligt många har sålt och blir köpare.

Mäklarna på Erik Olsson runt om i Sverige säljer fler bostäder än någonsin tidigare.

Utbudet är stort, men hålls i schack genom att många som vill köpa ny bostad vågar agera nu när räntehöjningar känns uteslutna så frågan ”bara” är hur många och hur stora räntesänkningarna blir.

Vi räknar med att den positiva marknadspsykologin håller i sig på ett sätt som ger en aktiv och balanserad bostadsmarknad där styrkan fortsätter att visas genom att det säljs många bostäder snarare än att bostadspriserna går upp särskilt mycket – trots att Erik Olsson Bostadsindex visar att marknaden förväntar sig prisuppgångar under det närmaste året. Att så mycket positivt redan är diskonterat i dagens bostadsmarknad gör den känsligare för besvikelser, särskilt när det gäller räntan.