Text: Erik Olsson Fastighetsförmedling

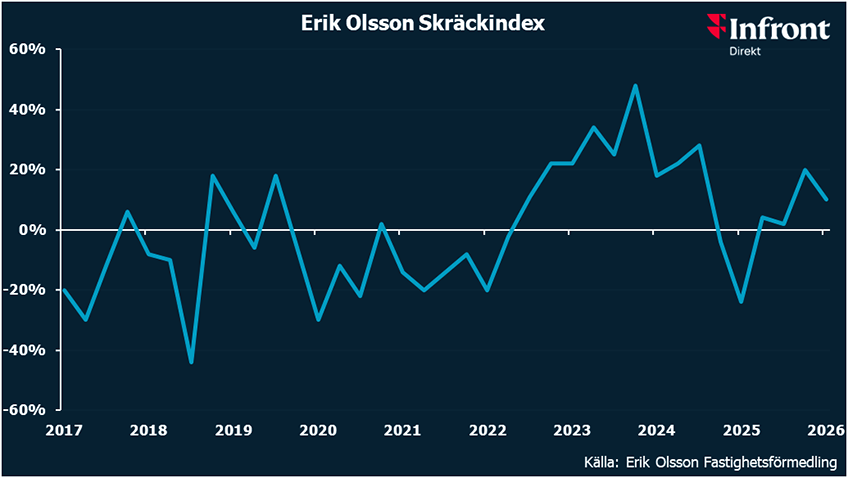

Bostadsmarknaden står och väger. Erik Olsson Bostadsindex visar att prisförväntningarna är ovanligt positiva, men vårt Skräckindex visar att säljarna fortfarande är oroliga.

Prisförväntningarna beror på att hushållen har fått bättre ekonomi efter ränte- och skattesänkningar tillsammans med budgetens löften om momssänkningar och annat. Nu är frågan om ett lägre Skräckindex, som visar att oron minskar, snart får fler att våga agera på att förutsättningarna är så goda. Då får vi fler som vågar köpa innan de säljer så att utbudet minskar och efterfrågan ökar. Det ger en aktiv och balanserad bostadsmarknad. Annars fortsätter vi att ha ett stort utbud som ger en trög bostadsmarknad.

Erik Olsson Bostadsindex, EOBi, stiger ordentligt. Nettot (andel stigande priser – andel sjunkande) är +69. Det är historiskt högt och samma nivå som våren 2025, innan Trumps tullutspel skapade oro och hushållen redan märkte positiva effekter av skatte- och räntesänkningar i plånboken. Att EOBi stiger till så hög nivå trots att Skräckindex är kvar på en hög nivå kan förvåna, men när man ser att oron minskar så att Skräckindex sjunker, blir det logiskt att fler räknar med högre bostadspriser. Att en så stor majoritet räknar med stigande bostadspriser trots att oron inför den egna försäljningen fortfarande är hög beror på att omvärldsläget känns osäkert, samtidigt som ränte- och skattesänkningar samt låg inflation som ger reallöneökningar redan har gjort hushållens ekonomi mycket starkare, vilket förstärks av halverad matmoms och lindrigare bolåneregler som införs den 1 april. Då de ekonomiska förutsättningarna redan är så bra är marknadspsykologin avgörande för beteendet och bostadsmarknadens utveckling. Om oron fortsätter att minska vågar fler köpa ny bostad innan de säljer den gamla. Det minskar utbudet och ökar efterfrågan på ett sätt som snabbt ger en aktivare och mer balanserad marknad. Tron på svagt stigande eller oförändrade bostadspriser är brett förankrad. 92% räknar med att priserna ändras med max 10% det kommande året. Bara 7% tror att priserna är lägre om ett år. Det är en halvering sedan i augusti.

EOBi visar även att visningsbesökarna är ovanligt positiva till den egna ekonomins utveckling. Det kan också bidra till att fler vågar köpa ny bostad innan de säljer, så att efterfrågan får lättare att matcha utbudet. Omvänt är bostadsmarknaden inte beredd på utbudsstörningar med till exempel höga oljepriser som skapar hög inflation och risk för räntehöjningar.

EOBi visar att visningsbesökarna har justerat upp kalkylräntan något till 3,45% när de planerar sina bostadsköp. Med en stillastående styrränta innebär det att marginalen har ökat till ca 0,75% mellan kalkylräntan man använder och bankernas rörliga låneräntor. Nuvarande räntenivå är hanterbar för marknaden men oförutsedda räntehöjningar skulle väcka mardrömsminnen som skapar oro.

EOBi visar att andelen som planerar att ha en belåning på maximalt 50% har ökat de senaste två åren sedan räntorna började sänkas. Ändå är det en majoritet på 70% av visningsbesökarna som måste amortera enligt amorteringskravet baserat på belåningsgrad, vilket blir kvar. Andelen som planerar att belåna över 70%, så att de drabbas maximalt av amorteringskravet baserat på belåningsgrad, slutar att minska. Förmodligen bidrar det faktum att man slipper amorteringen baserad på skuldkvot. Med tanke på visningsbesökarnas jämförelsevis låga räntemarginal runt 0,75 % när de planerar sina köp vore det bra med lägre belåning för att göra bostadsmarknaden mindre räntekänslig. Efter 8 år med extremt låga räntor verkar vi se en ny trend med lägre belåningsgrader sedan bolåneräntorna tredubblades under åren 2022 – 2024. Det finns risk att förslaget om lindrigare låneregler bryter trenden. Förutom att bostadspriserna tappar kopplingen till löneutvecklingen när skuldkvoten skrotas höjs bolånetaket så att bostadspriser och bostadslån ökar och amortering byts mot räntekostnad.

Erik Olsson Skräckindex visar att oron på bostadsmarknaden sjunker mycket, men till en nivå som är hög ändå. Oron gör att 55% av de som ska sälja en bostad vill minimera risken för att försäljningen går dåligt i stället för att chansa på ett riktigt högt pris. Därför vill nästan två av tre sälja innan de köper nytt. Det är ett enkelt sätt att ta bort den ekonomiska risken i en bostadsaffär. Att andelen som vill sälja först ligger kvar på en hög nivå präglar bostadsmarknaden. Det är svårt för efterfrågan att balansera utbudet när två av tre som kommer in på marknaden vill sälja innan de köper. Det har präglat marknaden ända sedan Trumps utspel om handelstullar i april 2025, och kommer att fortsätta göra det tills oron minskar så att fler vågar agera på att de ekonomiska förutsättningarna egentligen är riktigt bra. Det krävs bara att oron minskar lite för att hushållen ska våga agera på allt det positiva. Då får vi en mer aktiv och balanserad bostadsmarknad. Eftersom osäkerheten som präglar marknaden nu visar sig genom ett stort utbud som ger långsammare försäljningar och mer osålt räknar vi med att en starkare marknad främst visar sig genom att aktiviteten ökar snarare än att bostadspriserna ökar så mycket.